大岩观点:被动投资与主动投资的交锋

(本文内容为大岩资本投资研究总监蒋志平先生观点。大岩资本以“大岩定增”、“大岩进取”等策略为代表,独创的严密科学投资框架,在短短三年时间内,旗下管理的基金规模已超百亿。众多银行、保险、证券公司、基金会、FOF、企业财团等国内知名的机构投资者选择与大岩资本合作,机构投资者占比持续攀升。)

初识指数投资

每一个金融专业的本科生,每一个金融市场的从业人员都会或多或少了解到指数基金的投资理念。

指数投资者宣称,通过最简单的买入指数的方法,既不用择时、也无须选股,眼睛一闭,就可以轻轻松松战胜市场上大部分的基金。如果这是你第一次听到这样的言论,一定会被震惊到,就像我第一次听到的时候一样。我当时还是一个本科生,听说学金融毕业出来可以赚很多钱,正在准备考虑读金融学的研究生。我把这样一种言论看作是哗众取宠和危言耸听。

上研究生之后,学校的课程很多涉及非常艰深的数学、编程和建模,好像通过我们的努力,就可以把宏观经济、股票价格算得清清楚楚,无非是我们多花些时间,电脑的运算速度再快一些就可以了。坦白地说,这些课程我都学得很一般,仅仅能够勉强毕业。我最关心的问题是如何通过投资来赚钱。我花了很多时间在图书馆寻找这个问题的答案。

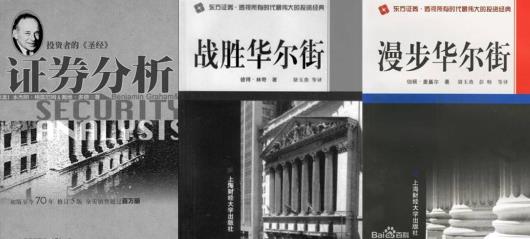

图书馆里关于怎么分析股票,怎么从股票市场赚钱的书很多。有好几排,放在一起非常壮观。我差不多都看过了。最有名的当然是格雷厄姆的《证券分析》,大家都知道这是巴菲特的老师写的书,巴菲特说他老师的精华都写在这本书里了。这本书有很多很具体的教你分析股票的方法,难怪格雷厄姆被别人称为证券分析之父。这本书基本没有艰深的数学,比学校教授教的容易多了,那是不是看完就可以去投资赚钱了呢?

另外还有一本书,名气也很大,书名也很霸气,叫《战胜华尔街》,作者是彼得·林奇。你应该也听过这本书。彼得·林奇在书中讲了他赚钱的故事,也介绍了他赚钱的经验。他甚至宣称,学习他的经验,即使是业余的投资者也可以比专业的投资者做得更好。里面当然也介绍了很多真理,比如你应该去了解你投资的公司等等。

我想说的是这样的书有很多很多,大部分的内容都是说:我这有赚钱的方法,按照我说的,你就可以发大财。里面各种各样的方法都有,基本面分析、技术分析、量化分析等等。这些都是常规的,还有太阳黑子分析、阴阳八卦、易经,这些都是比较离谱的了。看完这些书,我就彻底糊涂了,到底怎样才可以赚钱,到底什么方法管用?

这个时候,我在角落里看到一本书,叫《漫步华尔街》,书名很普通,并没有什么吸引力,作者叫伯顿·马基尔,完全没名气,我想大部分人可能没听过。但不得不说,这是一本惊世骇俗的书。这本书把各种专业投资者用的方法都批判了一番。作者说,技术分析是无效的,基本面分析也是扯淡的,行为金融学也基本没啥用。大家都战胜不了市场,还是老老实实投资指数吧。大有绝世高手拳打少林脚踢武当的架势。大家肯定不服气啊,说怎么会没用呢,巴菲特就战胜指数了啊,彼得·林奇也战胜指数了啊。但是马基尔这人狡猾狡猾滴,他发了个大招说这叫“幸存者偏差”。马基尔还举了一个例子,和巴菲特曾经举过的例子一样。马基尔说1000个人抛硬币比赛,出现人头的就进入下一轮,出现国徽就淘汰,最后总能产生一个冠军,但不能说这个冠军就特别会抛硬币,他可能就是运气比较好罢了。他这么说大家也确实没法反驳。当然,这只是个例子,不能说明什么问题。在这本书里面,马基尔做了大量的功课,用了非常翔实的数据来论证这样一个结论,让人不得不信服。当然,这是一个非常令人丧气的结论。

几 个 推 论

马基尔验证的都是美国的基金,那中国的基金会不会表现好一点呢?我就用当时公募基金的数据做了个测试,发现了同样的结论是成立的,我希望我自己的测试是错误的。因为大部分的基金管理人战胜不了指数,这个结论是大部分主动管理基金经理难以接受的。因为如果结论成立的话,会有以下几个推论:

第一、大部分投资者应该选择指数基金,而不是主动管理基金;

第二、大部分的主动管理型基金的费用太高,他们不应该就自己没有的能力收取费用;

第三、主动管理型基金仅应该就其业绩超过指数部分收取业绩报酬。

指 数 基 金 的 胜 算

虽然大部分基金战胜不了指数,但是市场上长期战胜指数的基金还是存在的。前面提到的价值派的巴菲特和彼得·林奇都长期战胜了市场,还有量化派的西蒙斯和炼金派的索罗斯。当然市场还有一些旁门左道,也比较长时间战胜了指数,比如说徐翔。经过研究他们的投资理念和投资实践,我认为他们的业绩不是“幸存者偏差”可以解释的,也就是说他们确实武功高强,而不是运气好。

不管怎么样,被动的指数投资的理念在美国越来越受到投资者的追捧。今天,在美国,被动投资指数的基金规模是主动投资的基金规模的3倍。而在中国,被动投资指数的基金规模很小,大部分的基金经理都认为自己可以战胜指数,大多数的投资者也都希望自己或者自己所投资的基金能够战胜指数。

我们可以把所有的投资者简单分为“被动投资派”和“主动投资派”两类。被动投资派和主动投资派的投资理念如此截然相对,他们之间到底谁对谁错呢?在早期的投资市场里,主动投资派是正统,被动投资派是异端邪说。主动投资派内部各门派之间杀得昏天黑地,难分伯仲。通过这样的竞争,市场定价变得越来越有效。而被动投资轻松搭便车,通过极端低廉的投资成本和费用,不断向主动投资派发起进攻,并取得了巨大的成效。

假若有一天,被动投资派成为武林至尊,一统江湖,那会是什么样的一个世界呢?所有人都通过指数被动投资,没有人进行各种各样的研究,市场的定价将会混乱,市场对各种信息反应都非常的迟钝。这个时候,各种各样的研究将会轻松地发挥作用,从而让战胜市场变得十分的容易。到那个时候,主动投资又将再次大放光芒。主动投资和被动投资的关系此消彼长而此长彼消,其实很像警察和小偷的关系。如果天下无贼,则天下也不需要警察,可是如果没有警察,就不可能天下无贼。 想了解更多大岩科学投资相关资讯,敬请关注大岩资本官方网站http://www.jasperam.com和大岩资本公众号。

上一篇:爱马仕去年净利润飙升13%

- 不足一月升幅已近2017年一半 人民币被动升值难停2018-01-27 09:47:28